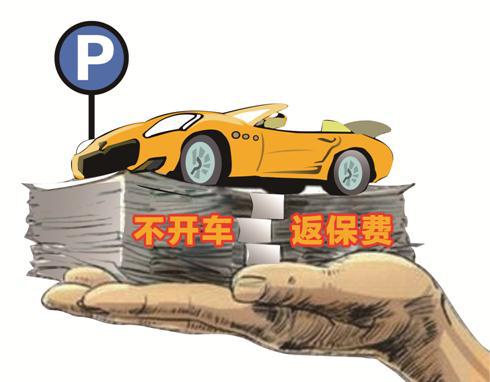

中国传媒联盟 据 鞍山新闻网 讯:作为一名媒体人,同时也是一名普通的车主,车险保费给我的印象就是各家险种、价格差不多,渠道上来说就是传统渠道购买比电话购买贵、电话购买比网络购买贵。因此,每年购买车险的时候都不太在意,不同厂商的同一渠道出来的车险价格相差无几。然而体验了UBI 车险之后我才发现,原来车险还可以这么玩。  UBI车险即基于使用量的保险,它是根据客户对车的使用量、使用行为来进行车险定价,跟传统的车险定价方式完全不同。每个人不同的驾车时间、驾车习惯都将会被记录,从而每个人缴纳的车险费用因此也是不同的。这样说可能大家不大容易理解。举个例子:我们家的水、电、气,就是基于使用和行为的消费品。我们装了水、电、气这样的设施,但只有我们在使用的时候,才会付钱,如果我们没使用,就不会付钱。汽车保险其实也应该像使用水和电一样,完全按照基于使用行为和使用的量来定价和付费,这就是UBI。据笔者了解,传统车险主要的定价标准是根据车辆的情况好坏,也就是说车本身的价值越高、车的年代越久,那么保费就越高。所以传统车险的保费标准制定是根据出险理赔情况和“车”本身,而人在传统车险的地位微乎其微、车辆的性能好坏、安全与否更是跟保费没有一毛钱关系。 然而笔者这次体验了UBI车险之后发现,它的主要定价标准是以“人”为基础。车永远是被动的,而人是具有主动性的。开车次数多少、车辆是否具备安全设备、驾驶员的行为习惯是否良好都跟人的决定有关。UBI车险通过安装在车辆上的OBD盒子准确的收集相关信息,从而判断出保费的高低。 换句话说,你的驾驶技术好,出现碰撞、擦挂的几率低,那么你的保费也就会降低。你并不经 常开车,那么你的保费也会降低。  这次笔者尝试了移动互联网公司智驾科技旗下的智保UBI车险,它基础车险费用基本跟网络保险费用持平,但它会根据你开车天数的多少决定最后的奖励金额。即一整天没有动车,那么该天的保费将返还50%。对于北上广这样城市的上班族,上班都是堵,不如地铁快,所以上下班几乎不会开车,只有周末才会开车去郊游或者参加聚会等等。因此这类人群一周时间内开车的时间仅为2天,那么按照传统保费来计算,保费是不会发生任何变化的,但是根据智保UBI车险来计算,保费则发生了巨大的变化。以笔者自己的车为例吧,基础保费是4250元,每天的保费大约是11.6元,一周的保费就是81.2元。一天不开车的话,我得到的奖励就是11.6×50%≈5.8元,根据这个情况来计算,一周下来我就节约了29元,也就是说我现在一周的保费就只剩下52.9元。而这仅仅是一周,如果时间换成年,你可以自己计算一下,每年能够省下来的费用是多少。 “以人为本”的口号提了很多年,但是真正落到实处的时候就变了样。我们经常忽略人的主观能动性,而智保UBI车险则恰恰关注到这一点,从驾驶者本身出发寻找突破口,打破保险业的“潜规则”,UBI车险必然会成为市场上的新趋势,为车主省钱!

互联网+UBI车险,即将撬动车联网市场,我们拭目以待。

(责任编辑:梦晶)

|

车险行业新方向 UBI车险更给力

时间:2015-10-28 15:35

来源:鞍山新闻网作者:鞍山新闻网

中国传媒联盟 据 鞍山新闻网 讯:作为一名媒体人,同时也是一名普通的车主,车险保费给我的印象就是各家险种、价格差不多,渠道上来说就是传统渠道购买比电话购买贵、电话购买比网络购买贵。

顶一下

(0)

0%

踩一下

(0)

0%

------分隔线----------------------------